T

Trần Thúy

Chiều nay (29/5), Ngân hàng Việt Nam Thịnh Vượng (VPBank) tổ chức ĐHĐCĐ thường niên năm 2020.

Báo cáo tại đại hội, ông Nguyễn Đức Vinh, Tổng giám đốc ngân hàng cho biết, năm 2019 là một năm khá thành công của VPBank khi ngân hàng vượt kế hoạch ở tất cả các chỉ tiêu quy mô và lợi nhuận, đồng thời chất lượng tài sản được nâng cao khi đã tất toán toàn bộ dư nợ trái phiếu VAMC.

Cụ thể, lợi nhuận hợp nhất trước thuế trong năm 2019 đạt mức cao nhất trong lịch sử 10.324 tỷ đồng tương đương 109% kế hoạch và tăng 12,2% so với năm 2018.

Nếu tính riêng lợi nhuận được tạo ra từ hoạt động kinh doanh cốt lõi của ngân hàng, tỷ lệ tăng trưởng lợi nhuận lên đến 23,8%.

Tổng thu nhập hoạt động hợp nhất trong năm của ngân hàng đạt 36.356 tỷ đồng, tăng 20,3% tính trên hoạt động kinh doanh cốt lõi so với năm trước.

Tăng trưởng tín dụng đạt 17,6%, vượt mức tăng trưởng đề ra đầu năm 15% và cao hơn trung bình toàn hệ thống ngân hàng. Trong đó, tín dụng tập trung chủ yếu ở các phân khúc tín dụng tiêu dùng (FE Credit), khách hàng cá nhân và khách hàng doanh nghiệp vừa và nhỏ.

Tăng trưởng huy động đạt mức 23,7% so với năm 2018, giúp ngân hàng đảm bảo an toàn vốn và mở rộng hoạt động kinh doanh.

Kết thúc năm 2019, tỷ lệ nợ xấu hợp nhất của VPBank là 2,95% và tại ngân hàng riêng lẻ là 2,18%.

Cũng trong năm qua, VPBank đã tất toán toàn bộ dư nợ trái phiếu trị giá gần 3.200 tỷ đồng tại VAMC, góp phần đưa tỷ lệ nợ xấu hợp nhất bao gồm cả trái phiếu VAMC giảm từ 4,46% tại cuối năm 2018 xuống còn 2,95%.

Tháng 4/2019, VPBank đã chính thức được Ngân hàng Nhà nước chấp thuận tuân thủ sớm Thông tư 41 về tỷ lệ an toàn vốn, là một trong 4 ngân hàng đầu tiên tại Việt Nam áp dụng tiêu chuẩn Basel II.

Tại thời điểm cuối năm 2019, tỷ lệ an toàn vốn (CAR) theo Thông tư 41 của ngân hàng hợp nhất là 11,1%, cao hơn nhiều so với mức quy định tối thiểu là 8%.

Kế hoạch lợi nhuận giảm nhẹ do FE Credit

Chia sẻ tại đại hội, ông Vinh cho biết, trong kế hoạch kinh doanh ban đầu được xây dựng từ cuối năm ngoái, VPBank dự kiến sẽ cắt giảm khoảng 10% nhân sự, tái cấu trúc công ty tài chính tiêu dùng để tiết giảm chi phí nhằm nỗ lực tăng lợi nhuận trước thuế khoảng 29% so với kết quả đạt được trong năm 2019. Theo đó, nếu không xảy ra đại dịch Covid-19, VPBank có thể ghi nhận lợi nhuận khoảng 13.400 - 14.000 tỷ đồng trong năm nay.

“Tuy nhiên, đại dịch đã xảy ra, Ban điều hành nhận thức trong tình huống này, mục tiêu đầu tiên là phải áp dụng các biện pháp bảo toàn hệ thống, củng cố hoạt động để vượt qua khủng hoảng an toàn”, ông Vinh nói.

Theo đó, nhằm thích ứng với môi trường mới, trong năm nay, VPBank dự kiến sẽ thắt chặt tín dụng, tăng cường các hoạt động bán chéo, tăng thu từ dịch vụ.

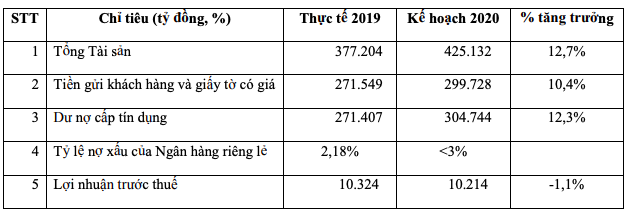

Sau khi cân nhắc các tác động của đại dịch, trong năm 2020, VPBank đặt kế hoạch tổng tài sản tăng 12,7% lên 425.132 tỷ đồng; tiền gửi khách hàng và giấy tờ có giá lên kế hoạch đạt 299.728 tỷ đồng, tăng hơn 10% và dư nợ cấp tín dụng 304.744 tỷ đồng, tăng 12%; lợi nhuận trước thuế đặt mục tiêu đạt 10.214 tỷ đồng, giảm 1,1% so với năm 2019; tỷ lệ nợ xấu kiểm soát dưới 3%.

“Đây là kế hoạch thận trọng. Trong những năm qua, lợi nhuận riêng của FE Credit thường đóng góp khoảng 44% lợi nhuận hợp nhất, tuy nhiên, năm nay có thể sẽ thấp hơn do phải tăng dự phòng nhưng lợi nhuận của ngân hàng mẹ sẽ vẫn tăng khoảng 15%”, ông Vinh nói.

Lợi nhuận 6 tháng dự kiến đạt 6.000 tỷ đồng

Cũng theo Tổng giám đốc VPBank, đến thời điểm hiện tại, mặc dù có bị ảnh hưởng ban đầu bởi Covid-19 nhưng ngân hàng vẫn ghi nhận kết quả kinh doanh tích cực về tăng trưởng tín dụng, doanh thu và lợi nhuận hợp nhất.

Theo đó, đến cuối quý I/2020, ngân hàng đạt 2.930 tỷ lợi nhuận trước thuế, hoàn thành gần 30% kế hoạch cả năm.

Đến cuối cuối tháng 4, lợi nhuận ngân hàng đạt gần 4 nghìn tỷ, hết tháng 5 đự kiến đạt 5.100 tỷ, đạt 50% kế hoạch lợi nhuận năm.

“Dự kiến qua 6 tháng đầu năm, lợi nhuận ngân hàng sẽ đạt trên dưới 6 nghìn tỷ. Theo đó, đế cuối năm VPBank có thể hoàn thành vượt từ 10 đến 20% so với kế hoạch đề ra”, ông Vinh nói.

Không chia cổ tức, bán cổ phiếu quỹ cho nhân viên với giá 10.000 đồng/cổ phiếu

Về phương án phân phối lợi nhuận năm 2019, Hội đồng Quản trị trình cổ đông không chia cổ tức nhằm giữ lại nguồn vốn phục vụ hoạt động kinh doanh của ngân hàng.

Ngoài ra, Hội đồng Quản trị VPBank cũng trình cổ đông thông qua phương án phát hành cổ phiếu quỹ cho cán bộ công nhân viên với tổng khối lượng là 17 triệu cổ phiếu, tương đương 0,672% tổng số lượng cổ phiếu.

Giá bán dự kiến là 10.000 đồng/cổ phiếu. Các cán bộ nhân viên được mua cổ phiếu quỹ với giá ưu đãi, với điều kiện là số cổ phiếu được mua sẽ bị phong tỏa tối đa trong vòng 3 năm.

Tuy nhiên, Hội đồng Quản trị có thể quyết định việc nới lỏng thời gian hạn chế chuyển nhượng cụ thể, tùy thuộc vào chính sách nhân sự trong mỗi thời kỳ, nhưng tối đa không vượt các tỷ lệ sau: 30% số cổ phần được giải tỏa sau 1 năm; 35% số cổ phần sẽ được giải tỏa sau 2 năm; 35% số cổ phần sẽ được giải tỏa sau 3 năm kể từ ngày kết thúc đợt bán.

Thời gian tiến hành dự kiến trong quý III năm nay.

Phần Q&A:

Cổ đông: Xin Ban lãnh đạo chia sẻ về kế hoạch IPO FE Credit?

Ông Ngô Chí Dũng, Chủ tịch HĐQT VPBank: Trong nhiều năm qua, HĐQT cũng đã đàm phán với các nhà đầu tư để bán một phần, vẫn đang tiến hành và có những kết quả tích cực, tuy nhiên, quá trình đàm phán vẫn đang diễn ra. Chúng tôi tin rằng sẽ đạt được mục tiêu đề ra vì FE Credit là ứng cử viên hấp dẫn trong ngành tài chính tiêu dùng.

Cổ đông: Xin Ban lãnh đạo chia sẻ về kế hoạch mua cổ phiếu quỹ, về nguồn vốn dụng để mua và thời gian dự kiến mua cổ phiếu quỹ?

Nguồn vốn để mua cổ phiếu quỹ chắc chắn là dùng từ nguồn để lại của ngân hàng. Chúng tôi sẽ tiến hành mua cổ phiếu trên cơ sở đảm bảo các chỉ số an toàn.

Thời gian mua dự kiến trong năm nay khi có điều kiện thuận lợi. Tôi cũng xin nhấn mạnh, về bản chất, chúng tôi coi đây là cơ hội kinh doanh, khi cổ phiếu ở mức hấp dẫn thì mua vào để chờ cơ hội bán ra với giá tốt hơn, giúp tạo ra thặng dư lớn để tăng lợi ích cho cổ đông.

Cổ đông: Tại sao năm nay ngân hàng không chia cổ tức?

Mục tiêu của ngân hàng giữ lại tiền là để phát triển ngân hàng. Ngành ngân hàng có đặc điểm phải tăng trưởng liên tục, quy mô cần phải tăng trưởng để đảm thị phần, đảm bảo các chỉ số an toàn.

Mục tiêu của VPBank là xây dựng ngân hàng lọt vào top 3 trong hệ thống. Tuy nhiên, chúng ta sẽ không thể thực hiện được mục tiêu này nếu tiến hành chia lợi nhuận. Đó là một sự đánh đối, rất mong cổ đông ủng hộ Ban lãnh đạo ngân hàng trong việc thực hiện chiến lược này.

Cổ đông: Xin Ban lãnh đạo chia sẻ về tác động của dịch Covid-19 đối với hoạt động ngân hàng?

Ông Nguyễn Đức Vinh, Tổng giám đốc VPBank: Chúng tôi xác định Covid-19 sẽ ảnh hưởng tới tất cả các ngành kinh tế, trong đó có mấy mảng chính bị ảnh hưởng bao gồm các ngành giao thông vận tải, du lịch, khách sạn,… Trong đó, các doanh nghiệp nhỏ, hộ tiểu thương chính là những đối tượng dễ bị tổn thương nhất, gần 90% khách hàng VPBank trong mảng này phải dừng hoạt động trong thời gian giãn cách xã hội. Tiếp nữa là nhóm khách hàng cá nhân vay tiêu dùng.

Quý I và II, chúng tôi xác định FE Credit ngừng tăng trưởng, kiểm soát cho vay chặt chẽ hơn và tập trung vào hỗ trợ khách hàng. Tới thời điểm này, FE Credit mới chỉ tăng trưởng tín dụng hơn 1%.

Nguồn thu của ngân hàng cũng ảnh hưởng do tham gia vào chương trình giảm lãi suất, NIM hiện giảm khoảng 0,2% nhưng để bù đắp, chúng tôi tìm cách giảm chi phí vốn, cắt giảm chi phí.

Cổ đông: Ngân hàng dự kiến bán bao nhiêu % vốn tại FE Credit? Ngân hàng có dự kiến mở rộng sang mảng kinh doanh nào khác để bù đắp mảng lợi nhuận từ FE Credit sau khi đã bán vốn?

Do FE là công ty tài chính nên tối đa chúng ta có thể bán 49% vốn. Trong trường hợp bán đến 49% vốn thì quyền lợi của ngân hàng mẹ chắc chắn sẽ giảm đi đáng kể.

Tuy nhiên, việc đối tác tham gia đến 49% cổ phần thì họ cũng sẽ mang tới tài chính, công nghệ, kinh nghiệm quản trị điều hành tới. Đó là điều rất tốt.

Bên cạnh đó, nguồn tiền từ bán cổ phần sẽ giúp ngân hàng mẹ tăng vốn, từ đó sẽ có rất nhiều cơ hội để tập trung vào các mảng bán lẻ và SME.

Cổ đông: Trong cơ cấu tăng trưởng tín dụng quý I/2020, trái phiếu doanh nghiệp chiếm một phần lớn. Liệu có thể cân đối rủi ro khi tập trung quá lớn vào trái phiếu doanh nghiệp?

Trái phiếu cũng là những khoản vay nên việc quản lý rủi ro giống như những khoản vay thông thường, điều khác biệt lớn là trái phiếu có tính thanh khoản cao. Theo đó, trong môi trường đặc biệt hiện tại, ngân hàng muốn có một số công cụ thanh khoản tốt, khi cần có thể bán ngay.

Link gốc...

Báo cáo tại đại hội, ông Nguyễn Đức Vinh, Tổng giám đốc ngân hàng cho biết, năm 2019 là một năm khá thành công của VPBank khi ngân hàng vượt kế hoạch ở tất cả các chỉ tiêu quy mô và lợi nhuận, đồng thời chất lượng tài sản được nâng cao khi đã tất toán toàn bộ dư nợ trái phiếu VAMC.

Cụ thể, lợi nhuận hợp nhất trước thuế trong năm 2019 đạt mức cao nhất trong lịch sử 10.324 tỷ đồng tương đương 109% kế hoạch và tăng 12,2% so với năm 2018.

Nếu tính riêng lợi nhuận được tạo ra từ hoạt động kinh doanh cốt lõi của ngân hàng, tỷ lệ tăng trưởng lợi nhuận lên đến 23,8%.

Tổng thu nhập hoạt động hợp nhất trong năm của ngân hàng đạt 36.356 tỷ đồng, tăng 20,3% tính trên hoạt động kinh doanh cốt lõi so với năm trước.

Tăng trưởng tín dụng đạt 17,6%, vượt mức tăng trưởng đề ra đầu năm 15% và cao hơn trung bình toàn hệ thống ngân hàng. Trong đó, tín dụng tập trung chủ yếu ở các phân khúc tín dụng tiêu dùng (FE Credit), khách hàng cá nhân và khách hàng doanh nghiệp vừa và nhỏ.

Tăng trưởng huy động đạt mức 23,7% so với năm 2018, giúp ngân hàng đảm bảo an toàn vốn và mở rộng hoạt động kinh doanh.

Kết thúc năm 2019, tỷ lệ nợ xấu hợp nhất của VPBank là 2,95% và tại ngân hàng riêng lẻ là 2,18%.

Cũng trong năm qua, VPBank đã tất toán toàn bộ dư nợ trái phiếu trị giá gần 3.200 tỷ đồng tại VAMC, góp phần đưa tỷ lệ nợ xấu hợp nhất bao gồm cả trái phiếu VAMC giảm từ 4,46% tại cuối năm 2018 xuống còn 2,95%.

Tháng 4/2019, VPBank đã chính thức được Ngân hàng Nhà nước chấp thuận tuân thủ sớm Thông tư 41 về tỷ lệ an toàn vốn, là một trong 4 ngân hàng đầu tiên tại Việt Nam áp dụng tiêu chuẩn Basel II.

Tại thời điểm cuối năm 2019, tỷ lệ an toàn vốn (CAR) theo Thông tư 41 của ngân hàng hợp nhất là 11,1%, cao hơn nhiều so với mức quy định tối thiểu là 8%.

Kế hoạch lợi nhuận giảm nhẹ do FE Credit

Chia sẻ tại đại hội, ông Vinh cho biết, trong kế hoạch kinh doanh ban đầu được xây dựng từ cuối năm ngoái, VPBank dự kiến sẽ cắt giảm khoảng 10% nhân sự, tái cấu trúc công ty tài chính tiêu dùng để tiết giảm chi phí nhằm nỗ lực tăng lợi nhuận trước thuế khoảng 29% so với kết quả đạt được trong năm 2019. Theo đó, nếu không xảy ra đại dịch Covid-19, VPBank có thể ghi nhận lợi nhuận khoảng 13.400 - 14.000 tỷ đồng trong năm nay.

“Tuy nhiên, đại dịch đã xảy ra, Ban điều hành nhận thức trong tình huống này, mục tiêu đầu tiên là phải áp dụng các biện pháp bảo toàn hệ thống, củng cố hoạt động để vượt qua khủng hoảng an toàn”, ông Vinh nói.

Theo đó, nhằm thích ứng với môi trường mới, trong năm nay, VPBank dự kiến sẽ thắt chặt tín dụng, tăng cường các hoạt động bán chéo, tăng thu từ dịch vụ.

Sau khi cân nhắc các tác động của đại dịch, trong năm 2020, VPBank đặt kế hoạch tổng tài sản tăng 12,7% lên 425.132 tỷ đồng; tiền gửi khách hàng và giấy tờ có giá lên kế hoạch đạt 299.728 tỷ đồng, tăng hơn 10% và dư nợ cấp tín dụng 304.744 tỷ đồng, tăng 12%; lợi nhuận trước thuế đặt mục tiêu đạt 10.214 tỷ đồng, giảm 1,1% so với năm 2019; tỷ lệ nợ xấu kiểm soát dưới 3%.

“Đây là kế hoạch thận trọng. Trong những năm qua, lợi nhuận riêng của FE Credit thường đóng góp khoảng 44% lợi nhuận hợp nhất, tuy nhiên, năm nay có thể sẽ thấp hơn do phải tăng dự phòng nhưng lợi nhuận của ngân hàng mẹ sẽ vẫn tăng khoảng 15%”, ông Vinh nói.

Lợi nhuận 6 tháng dự kiến đạt 6.000 tỷ đồng

Cũng theo Tổng giám đốc VPBank, đến thời điểm hiện tại, mặc dù có bị ảnh hưởng ban đầu bởi Covid-19 nhưng ngân hàng vẫn ghi nhận kết quả kinh doanh tích cực về tăng trưởng tín dụng, doanh thu và lợi nhuận hợp nhất.

Theo đó, đến cuối quý I/2020, ngân hàng đạt 2.930 tỷ lợi nhuận trước thuế, hoàn thành gần 30% kế hoạch cả năm.

Đến cuối cuối tháng 4, lợi nhuận ngân hàng đạt gần 4 nghìn tỷ, hết tháng 5 đự kiến đạt 5.100 tỷ, đạt 50% kế hoạch lợi nhuận năm.

“Dự kiến qua 6 tháng đầu năm, lợi nhuận ngân hàng sẽ đạt trên dưới 6 nghìn tỷ. Theo đó, đế cuối năm VPBank có thể hoàn thành vượt từ 10 đến 20% so với kế hoạch đề ra”, ông Vinh nói.

Không chia cổ tức, bán cổ phiếu quỹ cho nhân viên với giá 10.000 đồng/cổ phiếu

Về phương án phân phối lợi nhuận năm 2019, Hội đồng Quản trị trình cổ đông không chia cổ tức nhằm giữ lại nguồn vốn phục vụ hoạt động kinh doanh của ngân hàng.

Ngoài ra, Hội đồng Quản trị VPBank cũng trình cổ đông thông qua phương án phát hành cổ phiếu quỹ cho cán bộ công nhân viên với tổng khối lượng là 17 triệu cổ phiếu, tương đương 0,672% tổng số lượng cổ phiếu.

Giá bán dự kiến là 10.000 đồng/cổ phiếu. Các cán bộ nhân viên được mua cổ phiếu quỹ với giá ưu đãi, với điều kiện là số cổ phiếu được mua sẽ bị phong tỏa tối đa trong vòng 3 năm.

Tuy nhiên, Hội đồng Quản trị có thể quyết định việc nới lỏng thời gian hạn chế chuyển nhượng cụ thể, tùy thuộc vào chính sách nhân sự trong mỗi thời kỳ, nhưng tối đa không vượt các tỷ lệ sau: 30% số cổ phần được giải tỏa sau 1 năm; 35% số cổ phần sẽ được giải tỏa sau 2 năm; 35% số cổ phần sẽ được giải tỏa sau 3 năm kể từ ngày kết thúc đợt bán.

Thời gian tiến hành dự kiến trong quý III năm nay.

Phần Q&A:

Cổ đông: Xin Ban lãnh đạo chia sẻ về kế hoạch IPO FE Credit?

Ông Ngô Chí Dũng, Chủ tịch HĐQT VPBank: Trong nhiều năm qua, HĐQT cũng đã đàm phán với các nhà đầu tư để bán một phần, vẫn đang tiến hành và có những kết quả tích cực, tuy nhiên, quá trình đàm phán vẫn đang diễn ra. Chúng tôi tin rằng sẽ đạt được mục tiêu đề ra vì FE Credit là ứng cử viên hấp dẫn trong ngành tài chính tiêu dùng.

Cổ đông: Xin Ban lãnh đạo chia sẻ về kế hoạch mua cổ phiếu quỹ, về nguồn vốn dụng để mua và thời gian dự kiến mua cổ phiếu quỹ?

Nguồn vốn để mua cổ phiếu quỹ chắc chắn là dùng từ nguồn để lại của ngân hàng. Chúng tôi sẽ tiến hành mua cổ phiếu trên cơ sở đảm bảo các chỉ số an toàn.

Thời gian mua dự kiến trong năm nay khi có điều kiện thuận lợi. Tôi cũng xin nhấn mạnh, về bản chất, chúng tôi coi đây là cơ hội kinh doanh, khi cổ phiếu ở mức hấp dẫn thì mua vào để chờ cơ hội bán ra với giá tốt hơn, giúp tạo ra thặng dư lớn để tăng lợi ích cho cổ đông.

Cổ đông: Tại sao năm nay ngân hàng không chia cổ tức?

Mục tiêu của ngân hàng giữ lại tiền là để phát triển ngân hàng. Ngành ngân hàng có đặc điểm phải tăng trưởng liên tục, quy mô cần phải tăng trưởng để đảm thị phần, đảm bảo các chỉ số an toàn.

Mục tiêu của VPBank là xây dựng ngân hàng lọt vào top 3 trong hệ thống. Tuy nhiên, chúng ta sẽ không thể thực hiện được mục tiêu này nếu tiến hành chia lợi nhuận. Đó là một sự đánh đối, rất mong cổ đông ủng hộ Ban lãnh đạo ngân hàng trong việc thực hiện chiến lược này.

Cổ đông: Xin Ban lãnh đạo chia sẻ về tác động của dịch Covid-19 đối với hoạt động ngân hàng?

Ông Nguyễn Đức Vinh, Tổng giám đốc VPBank: Chúng tôi xác định Covid-19 sẽ ảnh hưởng tới tất cả các ngành kinh tế, trong đó có mấy mảng chính bị ảnh hưởng bao gồm các ngành giao thông vận tải, du lịch, khách sạn,… Trong đó, các doanh nghiệp nhỏ, hộ tiểu thương chính là những đối tượng dễ bị tổn thương nhất, gần 90% khách hàng VPBank trong mảng này phải dừng hoạt động trong thời gian giãn cách xã hội. Tiếp nữa là nhóm khách hàng cá nhân vay tiêu dùng.

Quý I và II, chúng tôi xác định FE Credit ngừng tăng trưởng, kiểm soát cho vay chặt chẽ hơn và tập trung vào hỗ trợ khách hàng. Tới thời điểm này, FE Credit mới chỉ tăng trưởng tín dụng hơn 1%.

Nguồn thu của ngân hàng cũng ảnh hưởng do tham gia vào chương trình giảm lãi suất, NIM hiện giảm khoảng 0,2% nhưng để bù đắp, chúng tôi tìm cách giảm chi phí vốn, cắt giảm chi phí.

Cổ đông: Ngân hàng dự kiến bán bao nhiêu % vốn tại FE Credit? Ngân hàng có dự kiến mở rộng sang mảng kinh doanh nào khác để bù đắp mảng lợi nhuận từ FE Credit sau khi đã bán vốn?

Do FE là công ty tài chính nên tối đa chúng ta có thể bán 49% vốn. Trong trường hợp bán đến 49% vốn thì quyền lợi của ngân hàng mẹ chắc chắn sẽ giảm đi đáng kể.

Tuy nhiên, việc đối tác tham gia đến 49% cổ phần thì họ cũng sẽ mang tới tài chính, công nghệ, kinh nghiệm quản trị điều hành tới. Đó là điều rất tốt.

Bên cạnh đó, nguồn tiền từ bán cổ phần sẽ giúp ngân hàng mẹ tăng vốn, từ đó sẽ có rất nhiều cơ hội để tập trung vào các mảng bán lẻ và SME.

Cổ đông: Trong cơ cấu tăng trưởng tín dụng quý I/2020, trái phiếu doanh nghiệp chiếm một phần lớn. Liệu có thể cân đối rủi ro khi tập trung quá lớn vào trái phiếu doanh nghiệp?

Trái phiếu cũng là những khoản vay nên việc quản lý rủi ro giống như những khoản vay thông thường, điều khác biệt lớn là trái phiếu có tính thanh khoản cao. Theo đó, trong môi trường đặc biệt hiện tại, ngân hàng muốn có một số công cụ thanh khoản tốt, khi cần có thể bán ngay.

Link gốc...

Chủ đề tương tự

- Thread starter Trần Thúy

- Thread starter Trần Thúy

- Thread starter Lan Anh

- Thread starter Thanh Hà